KI Radar, Mai 2026

Analysen, Einordnungen und Hintergründe rund um Künstliche Intelligenz. Was im Mai 2026 passiert ist, mit Zahlen, Quellen und ohne Meinung.

Cerebras springt 68 Prozent beim Nasdaq-Debüt, größter reiner KI-Börsengang

Der KI-Chiphersteller Cerebras Systems hat am 14. Mai 2026 seinen ersten Handelstag an der Nasdaq mit einem Plus von 68 Prozent abgeschlossen. Ausgabepreis 185 Dollar, Schlusskurs 311,07 Dollar, Marktkapitalisierung rund 95 Milliarden Dollar. 30 Millionen Aktien wurden platziert, der Erlös beträgt 5,55 Milliarden Dollar. Es ist der größte reine KI-Börsengang aller Zeiten und der erste namhafte Tech-IPO seit Monaten. Quelle: CNBC vom 14. Mai 2026.

Warum dieser IPO jetzt, nach abgesagtem Anlauf 2024

Cerebras hatte 2024 einen ersten IPO-Anlauf zurückgezogen. Begründung damals: zu hohe Kundenkonzentration, vor allem Abhängigkeit von einem einzelnen Großkunden aus dem Mittleren Osten. Inzwischen hat das Unternehmen die Kundenbasis verbreitert, einen Cloud-Vertrag mit Amazon abgeschlossen und im Januar 2026 einen mit OpenAI über mehr als 20 Milliarden Dollar Laufzeit bis 2028 öffentlich gemacht. Diese beiden Verträge tragen einen erheblichen Teil der Bewertung, der OpenAI-Deal allein entspricht mehr als dem Erlös des Börsengangs.

Was Cerebras von Nvidia unterscheidet

Während Nvidia mit grafikkartenbasierten GPUs den KI-Trainings- und Inferenzmarkt dominiert, baut Cerebras sogenannte Wafer-Scale-Engines: Ein einziger Chip belegt eine ganze Silizium-Scheibe und ersetzt Hunderte vernetzte GPUs. Vorteil bei sehr großen Modellen: weniger Datenkommunikation zwischen Chips, theoretisch schnellere Trainingszeiten. Nachteil: hoher Stückpreis, geringere Stückzahl, Spezial-Software-Stack. Cerebras adressiert nicht den Massenmarkt für KI-Inferenz, sondern Kunden mit Rechenzentrums-Eigenbau.

Vergleichshorizont für Europa: 95 zu 20 Milliarden Dollar

Die Cerebras-Bewertung ist der ehrlichste Maßstab dafür, wo Europa beim KI-Hardware-Markt steht. Die Cohere-Aleph-Alpha-Fusion (siehe KI-Radar-Hub) wird mit 20 Milliarden Dollar bewertet, und das ist eine reine Software-Plattform, kein Chip-Bauer. In der KI-Hardware-Liga existiert europaweit kein vergleichbarer Akteur. SAP baut Anwendungs-Layer, Bosch und Infineon liefern Komponenten, aber keinen Wafer-Scale-Wettbewerber. Die deutsche Industrial AI Cloud mit 10.000 GPUs (Telekom/Nvidia/SAP) bezieht ihre Rechenleistung weiterhin aus den USA.

Tag zwei: Korrektur

Bereits am 15. Mai 2026 gab die Aktie einen Teil der Gewinne wieder ab. Cerebras-Aktien fielen nach dem Blockbuster-Debüt, typisches Muster bei stark überzeichneten IPOs. Quelle: CNBC vom 15. Mai 2026. Für die langfristige Bewertung der KI-Chip-Liga ist die Tagesvolatilität weniger aussagekräftig als die Kundenbasis und die nächsten Quartalszahlen.

Weiterführende KIPODE-Themenseiten

- Deutsche KI-Infrastruktur und Industrial AI Cloud: Künstliche Intelligenz in Deutschland

- Cohere/Aleph Alpha-Fusion und europäische KI-Souveränität: KI-Radar Aktuelles

OpenAI startet 4-Mrd.-Dollar-Beratungsarm, Tomoro übernommen

Am 12. Mai 2026 hat OpenAI die OpenAI Deployment Company gegründet. Startkapital: über 4 Milliarden Dollar von 19 Investoren und Beratungshäusern. Lead: TPG. Co-Lead: Advent, Bain Capital, Brookfield. Erste Akquise: das Beratungshaus Tomoro mit rund 150 Forward Deployed Engineers. Damit baut OpenAI eine direkte Konkurrenz zu Accenture, Deloitte, BCG und SAP-Beratern auf, die bisher KI-Implementierungen in Deutschland dominieren. Quelle: OpenAI-Pressemitteilung.

Was die Deployment Company anders macht

Bisher haben Unternehmen, die KI in betriebliche Abläufe einbauen wollten, in der Regel zwei Wege beschritten. Erstens den OpenAI-Enterprise-Vertrag direkt mit OpenAI, gefolgt von eigenen IT-Teams oder klassischen Beratern wie Accenture und Deloitte. Zweitens den Weg über Cloud-Anbieter wie Microsoft Azure mit deren Lösungs-Partnern. In beiden Fällen blieb die Brücke zwischen Modell-Hersteller und Geschäftsprozess fragil, KI-Integration scheiterte oft an Datenarchitektur, Sicherheits-Reviews und mangelndem Domain-Wissen.

Die OpenAI Deployment Company ist eine eigenständige Gesellschaft, die OpenAI-Engineers direkt in Kundenunternehmen entsendet. Tomoro, ein Londoner Beratungshaus für angewandte KI mit Erfahrung bei Tesco (Einzelhandel), Virgin Atlantic (Luftfahrt) und Supercell (Spielebranche), bringt 150 erfahrene Implementierungs-Spezialisten mit. Der Geschäftszweck steht ausdrücklich im Pressetext: KI tiefer in Unternehmen verankern, vom Modell zur betrieblichen Lösung.

Was das für deutsche Unternehmen bedeutet

Drei Konsequenzen sind absehbar. Erstens preislicher Druck auf etablierte KI-Beratungsangebote: Wenn OpenAI selbst implementiert, sinken die Margen für klassische System-Integratoren spürbar. Zweitens Tempo-Verschiebung bei Großkunden: Mittelständler, die bisher 12 bis 18 Monate für KI-Pilotierung brauchten, könnten den OpenAI-Direktweg als schnellere Option wählen. Drittens Datenschutz-Spannung: Die Deployment Company arbeitet aus den USA, für DSGVO-pflichtige deutsche Kunden bleibt die Frage, wer welche Daten in welche Region schickt.

Für SAP, Telekom-Tochter T-Systems, Bechtle und ähnliche Akteure entsteht eine direkte Wettbewerbssituation. Die deutsche Industrial AI Cloud mit Telekom, Nvidia und SAP positioniert sich als europäische Alternative, die Deployment Company macht das Konkurrenz-Argument konkreter, weil sie nicht nur Modelle, sondern Implementierung anbietet.

Status und Zeitplan

Die Tomoro-Akquise steht noch unter regulatorischen Vorbehalten und soll in den kommenden Monaten abgeschlossen werden. Die Deployment Company arbeitet ab Tag eins. OpenAI nennt keine Umsatzziele, aber das Startkapital und die Größe des Konsortiums signalisieren, dass dieses Geschäftsfeld auf mehrere Milliarden Dollar Jahresumsatz angelegt ist.

Weiterführende KIPODE-Themenseiten

- KI-Standort Deutschland und Konkurrenz zu US-Anbietern: Künstliche Intelligenz in Deutschland

- OpenAI-Workspace-Agents (Vorgänger-Initiative im April 2026): KI-Radar April 2026

EU verschiebt KI-Hochrisiko-Pflichten auf 2027 und 2028: Trilog-Einigung vom 7. Mai 2026

Am 7. Mai 2026 haben sich Rat der Europäischen Union und Europäisches Parlament in Brüssel auf einen Kompromiss zur KI-Verordnung geeinigt, den sogenannten Digital Omnibus. Die wichtigste Folge: Die strengsten KI-Pflichten greifen erst Ende 2027 und Mitte 2028, nicht wie ursprünglich geplant zum 2. August 2026. Juristisch ist der Deal noch nicht final. Rat und Parlament müssen ihn als Gesamtorgane erst formell bestätigen, bevor er gilt. Quelle: Pressemitteilung Rat der EU vom 7. Mai 2026.

Worum es bei der KI-Verordnung geht

Die EU-Verordnung 2024/1689, meist KI-Verordnung oder AI Act genannt, ist das weltweit erste umfassende KI-Gesetz. Sie sortiert alle KI-Anwendungen in vier Risikostufen: verbotene Praktiken, Hochrisiko-Anwendungen, transparenzpflichtige Anwendungen und harmlose Anwendungen. In Kraft getreten am 1. August 2024. Verbotene Praktiken wie Social Scoring greifen seit Februar 2025, Regeln für allgemeine KI-Modelle wie GPT, Gemini oder Claude seit August 2025.

Die richtig schwerwiegenden Pflichten wären zum 2. August 2026 fällig geworden, vor allem für Unternehmen mit Hochrisiko-KI in der Personalauswahl, der Kreditvergabe, der Bildung, der Strafverfolgung und der kritischen Infrastruktur. Genau gegen diesen Termin protestierte die europäische Industrie seit Monaten. Deutschland hatte im April 2026 sogar einen offiziellen Vorstoß gemacht, den AI Act inhaltlich abzumildern, und ist damit am Widerstand von zehn anderen EU-Staaten gescheitert (siehe Kachel auf dem KI-Radar-Hub). Die EU-Kommission hat daraufhin den Digital Omnibus vorgeschlagen, ein Sammelgesetz, das mehrere Digitalregeln in einem Rutsch anpasst.

Was am 7. Mai konkret beschlossen wurde

Beim Trilog am 7. Mai 2026 saßen Vertreter von Rat, Parlament und Kommission an einem Tisch. Heraus kam ein Paket mit vier zentralen Punkten.

Hochrisiko-Pflichten greifen später. Eigenständige Hochrisiko-KI (Anhang III) muss erst am 2. Dezember 2027 die Anforderungen erfüllen, nicht am 2. August 2026. Das sind sechzehn Monate mehr. Hochrisiko-KI, die in regulierten Produkten wie Medizingeräten, Fahrzeugen oder Maschinen steckt (Anhang I), verschiebt sich um zwölf Monate auf den 2. August 2028.

Die Kennzeichnung von KI-Inhalten bleibt, kommt aber vier Monate später. Wer Bilder, Texte, Stimmen oder Videos automatisch erzeugen lässt, muss diese ab dem 2. Dezember 2026 kennzeichnen, zum Beispiel über Wasserzeichen oder Metadaten. Vorher war der 2. August 2026 angesetzt. Gleichzeitig verkürzt der Omnibus die Schonfrist nach Inkrafttreten künftiger ähnlicher Pflichten von sechs auf drei Monate. Für die erste Welle gibt das mehr Luft, später wird es enger.

Test-Sandboxes verschieben sich. Sandboxes sind geschützte Testumgebungen, in denen Unternehmen neue KI-Anwendungen mit Aufsicht der Behörde ausprobieren dürfen, bevor sie regulär in den Markt gehen. Die Mitgliedstaaten müssen funktionierende Sandboxes statt zum 2. August 2026 erst zum 2. August 2027 bereitstellen.

Zwei neue Verbote auf der Liste

Der Omnibus schreibt zwei zusätzliche Anwendungen in den Verbotskatalog der KI-Verordnung. Erstens KI-Systeme, die nicht-einvernehmliche sexuelle oder intime Inhalte erzeugen. Zweitens Systeme, die Darstellungen sexuellen Kindesmissbrauchs (CSAM) generieren. Beide Anwendungen waren in der Ursprungsfassung der Verordnung nicht ausdrücklich verboten, sondern fielen je nach Auslegung unter andere Regeln.

Die neuen Verbote ergänzen die bestehende Liste aus Februar 2025: Social Scoring durch Behörden, manipulative Beeinflussung mit Schadensfolge, biometrische Echtzeit-Fernidentifizierung im öffentlichen Raum (mit engen Ausnahmen für Strafverfolgung) sowie Emotionserkennung am Arbeitsplatz und in Bildungseinrichtungen. Wirkdatum für die zwei neuen Verbote: 2. Dezember 2026.

Mehr Spielraum für kleine und mittlere Unternehmen

Die KI-Verordnung sieht bestimmte Ausnahmen für klassische kleine und mittlere Unternehmen vor, zum Beispiel reduzierte Dokumentationspflichten oder vereinfachte Konformitätsprüfungen. Der Omnibus weitet diese Erleichterungen auf eine neue Gruppe aus, die im Text „small mid-caps" heißt. Gemeint sind Mittelständler, die aus der KMU-Definition herausgewachsen sind, aber nicht zu den Konzernen gehören. Was genau in diese Kategorie fällt und welche Erleichterungen sie konkret bekommt, definiert der finale Verordnungstext. Die Ratspressemitteilung nennt dazu noch keine Zahlen.

Was im Deal nicht angefasst wurde

Der Omnibus verschiebt Termine und ergänzt zwei Verbote. An der Substanz der KI-Verordnung selbst rührt er nicht. Die vier Risikoklassen gelten weiter, die Pflichten für Anbieter und Betreiber von Hochrisiko-KI bleiben inhaltlich gleich, die Strafen ebenso. Verstöße können bis zu 35 Millionen Euro oder sieben Prozent des weltweiten Jahresumsatzes kosten, je nachdem was höher ist.

Auch der Termin, zu dem die Bundesnetzagentur die zentrale KI-Marktaufsicht in Deutschland wird, ist im Deal nicht ausdrücklich verschoben. Nach bisheriger Planung übernimmt die BNetzA die Aufgabe am 2. August 2026. Weil die Hochrisiko-Pflichten allerdings erst ab Dezember 2027 wirksam werden, hat die Behörde in der ersten Phase deutlich weniger zu tun, als ursprünglich gedacht.

Provisional Agreement: was bedeutet das genau?

Die Pressemitteilung des Rates spricht ausdrücklich von einer „vorläufigen Einigung". Im EU-Gesetzgebungsverfahren ist das der Zwischenstand nach dem Trilog. Vertreter von Rat, Parlament und Kommission haben sich auf einen Text geeinigt. Bevor er rechtlich verbindlich wird, müssen Rat und Parlament als Gesamtorgane formell zustimmen. Dann folgt eine juristisch-sprachliche Überarbeitung, dann die Veröffentlichung im Amtsblatt der EU.

Der Zeitplan ist eng. Die alten Fristen vom 2. August 2026 müssen vor diesem Datum offiziell ersetzt werden, sonst greifen sie planmäßig. Inhaltliche Änderungen am Text sind in dieser Phase noch möglich, aber selten substanziell.

Was bedeutet das für deutsche Unternehmen?

Unternehmen mit Hochrisiko-KI-Projekten bekommen mehr Zeit. Personalmanagement-Software mit KI-Komponenten, Kreditbewertungs-Algorithmen, KI in der Strafverfolgung, KI in der Hochschulzulassung: alle galten als die Bereiche mit dem größten Compliance-Druck zum 2. August 2026. Jetzt ist der 2. Dezember 2027 der Stichtag. Sechzehn Monate Verschiebung sind für mittelständische Anbieter ein spürbarer Unterschied. Detaillierte anwaltliche Einordnungen liefern Hogan Lovells und Bird & Bird auf ihren Insight-Seiten.

Für Hersteller von Medizinprodukten, Fahrzeugen, Maschinen und Spielzeug, die KI in ihren Produkten verbauen, gilt der neue Stichtag 2. August 2028 statt 2. August 2027. Branchen-Vertreter wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) und der Verband der Automobilindustrie (VDA) hatten hier scharf protestiert, weil KI-Verordnung und produktrechtliche Vorgaben parallel greifen.

Für Anbieter generativer KI bleibt der Termin 2. Dezember 2026 für die Kennzeichnung maschinell erzeugter Inhalte. Wer Bilder, Texte, Stimmen oder Videos generiert, muss bis dahin Wasserzeichen oder Metadaten in die Ausgabe einbauen.

Weiterführende KIPODE-Themenseiten

Die Omnibus-Einigung berührt mehrere Stellen im KIPODE-Themenkosmos:

- KI-Standort Deutschland, Industrieausnahmen und BNetzA-Aufsicht: Künstliche Intelligenz in Deutschland

- Industrielle KI bei Siemens, SAP, Bosch: Wirtschaft Deutschland 2026

- Bisheriger Stand und Anwendungsfristen der KI-Verordnung: KI-Radar Aktuelles

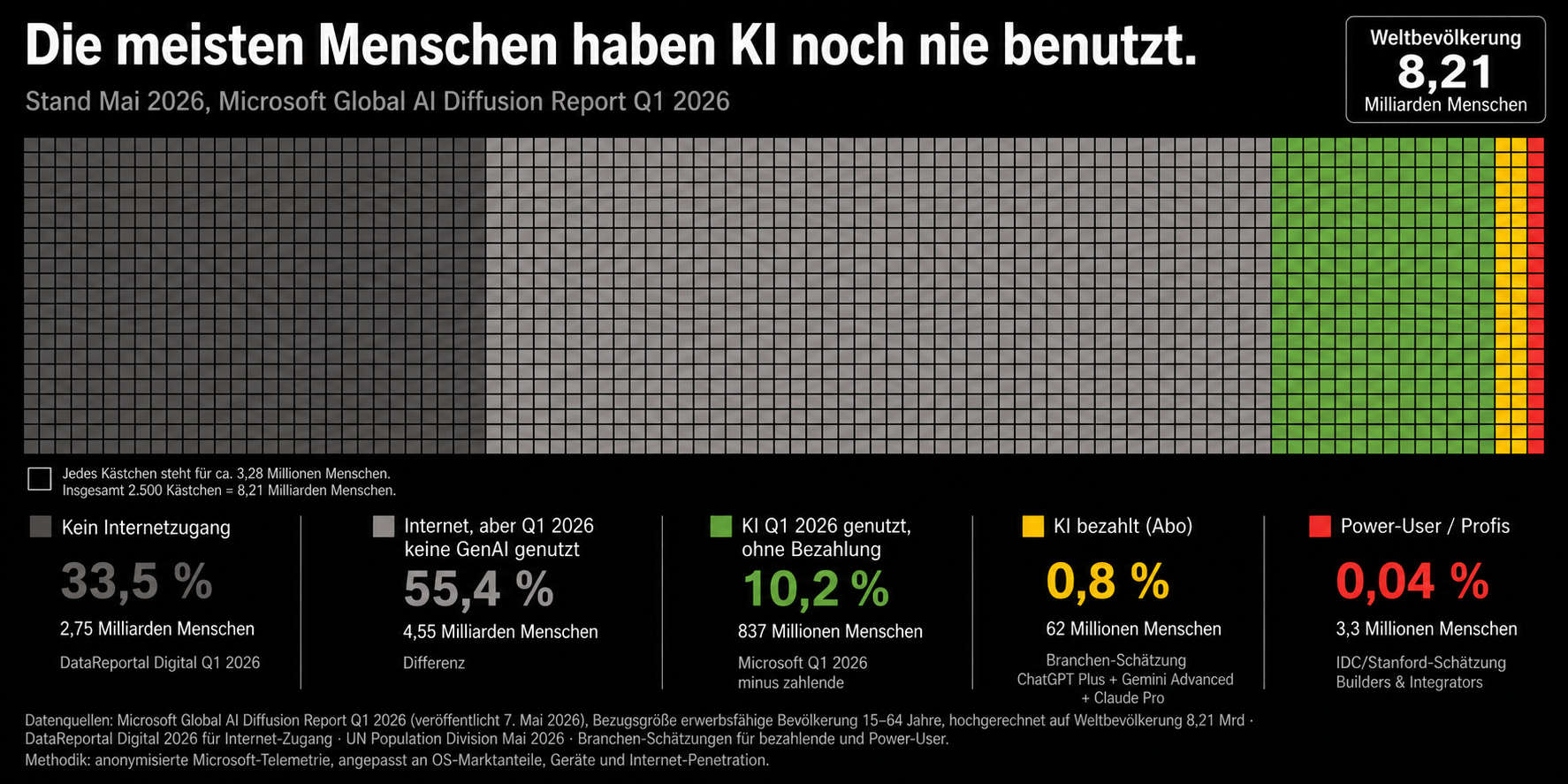

Die meisten Menschen haben KI noch nie benutzt

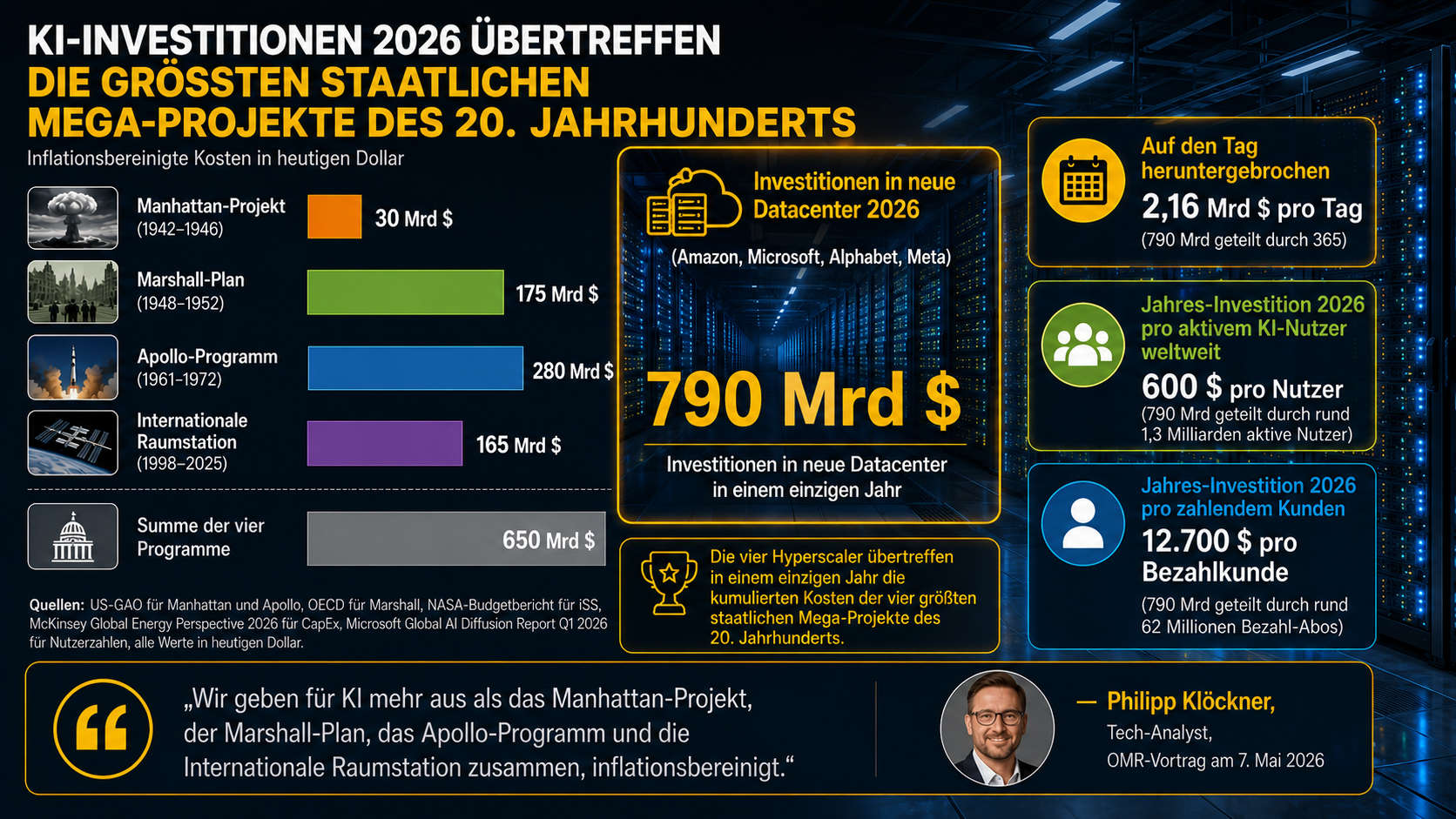

Vier Zahlen aus dem Microsoft Global AI Diffusion Report Q1 2026 definieren das Größenverhältnis der KI-Welle. 17,8 Prozent der erwerbsfähigen Weltbevölkerung haben im ersten Quartal 2026 generative KI genutzt. 0,8 Prozent zahlen für ein Abo. Im selben Jahr investieren die vier US-Hyperscaler 790 Milliarden Dollar in neue Rechenzentren. Das ist mehr als Manhattan-Projekt, Marshall-Plan, Apollo-Programm und Internationale Raumstation zusammen, inflationsbereinigt.

Wer nutzt KI eigentlich?

Microsoft hat am 7. Mai 2026 den ersten Quartalsbericht zur globalen KI-Verbreitung veröffentlicht. Die Methodik beruht auf anonymisierter Telemetrie aus Microsofts eigener Infrastruktur, angepasst an OS-Marktanteile, Geräte und Internet-Penetration. Bezugsgröße ist die erwerbsfähige Weltbevölkerung im Alter zwischen 15 und 64 Jahren.

Hochgerechnet auf die Gesamtbevölkerung von 8,21 Milliarden Menschen ergibt sich folgendes Bild: 33,5 Prozent haben gar keinen Internet-Zugang (DataReportal Digital 2026). 55,4 Prozent haben Internet, hatten aber im ersten Quartal 2026 keinen Kontakt mit einem KI-Produkt. 10,2 Prozent haben kostenlos genutzt, etwa über die Web-Versionen von ChatGPT, Gemini oder Copilot. 0,8 Prozent bezahlen für ein Abo. 0,04 Prozent bauen damit selbst Anwendungen oder integrieren KI in Geschäftsprozesse.

Drei Befunde aus dem Microsoft-Report verdienen Aufmerksamkeit. Die Lücke zwischen Globalem Norden und Globalem Süden vergrößert sich weiter. Der Norden steht bei 27,5 Prozent aktiver Nutzung im Quartal, der Süden bei 15,4 Prozent. Die Differenz ist innerhalb von sechs Monaten von 10,6 auf 12,1 Prozentpunkte gestiegen.

26 Volkswirtschaften überschreiten inzwischen die 30-Prozent-Marke bei der Nutzung in der erwerbsfähigen Bevölkerung. An der Spitze stehen die Vereinigten Arabischen Emirate mit 70,1 Prozent, gefolgt von Singapur (63,4 Prozent), Norwegen (48,6 Prozent), Irland (48,4 Prozent) und Frankreich (47,8 Prozent). Die Vereinigten Staaten sind im Ranking von Platz 24 auf Platz 21 vorgerückt, der nationale Wert liegt bei 31,3 Prozent.

Asien holt am schnellsten auf. Zwölf der fünfzehn am schnellsten wachsenden Länder liegen in Asien. Microsoft führt das auf bessere multilinguale Modelle zurück. Südkorea, Thailand und Japan sind die Treiber des Quartals.

Wo steht Deutschland?

Deutschland liegt mit 31,1 Prozent erwerbsfähiger Bevölkerung, die KI im Q1 2026 genutzt hat, auf Platz 23 weltweit. Im Vorquartal waren es 28,6 Prozent, der Aufstieg in einem Quartal beträgt 2,5 Prozentpunkte. Damit reiht sich Deutschland in eine eng beieinander liegende Gruppe ein: Polen 31,0 Prozent, Dänemark 31,2 Prozent, USA 31,3 Prozent.

Der DACH-Vergleich zeigt eine klare Reihenfolge. Die Schweiz steht bei 37,8 Prozent (Platz 14), Österreich bei 34,1 Prozent (Platz 18), Deutschland bei 31,1 Prozent. Die Schweiz nutzt KI also fast sieben Prozentpunkte häufiger als Deutschland, Österreich drei. Ein Teil des deutschen Rückstands liegt im Talent-Abfluss in die USA, die Schweiz und Großbritannien. Details in der KIPODE-Themenseite Künstliche Intelligenz in Deutschland.

Im EU-Vergleich ist die Lücke zur Spitze deutlich. Frankreich liegt bei 47,8 Prozent, Irland bei 48,4 Prozent, die Niederlande bei 42,1 Prozent, Großbritannien bei 42,2 Prozent, Schweden bei 36,1 Prozent, Belgien bei 39,0 Prozent. Deutschland liegt damit hinter sieben EU-Ländern. Italien (30,2 Prozent), Tschechien (30,1 Prozent) und Polen (31,0 Prozent) folgen knapp dahinter. Die Lücke zu Frankreich entspricht dem 1,5-fachen der deutschen Adoption.

Wofür wird das Geld ausgegeben?

Während die Nutzung in dieser Größenordnung läuft, investieren die vier großen US-Hyperscaler (Amazon, Microsoft, Alphabet, Meta) zusammen rund 790 Milliarden Dollar im Jahr 2026 in neue Rechenzentren. Die Zahl stammt aus den eigenen Investitionsplänen der Konzerne, summiert von McKinsey im Global Energy Perspective 2026 (Februar 2026). Tech-Analyst Philipp Klöckner hat das Verhältnis in seinem OMR-Vortrag am 7. Mai 2026 in einen historischen Vergleich gestellt.

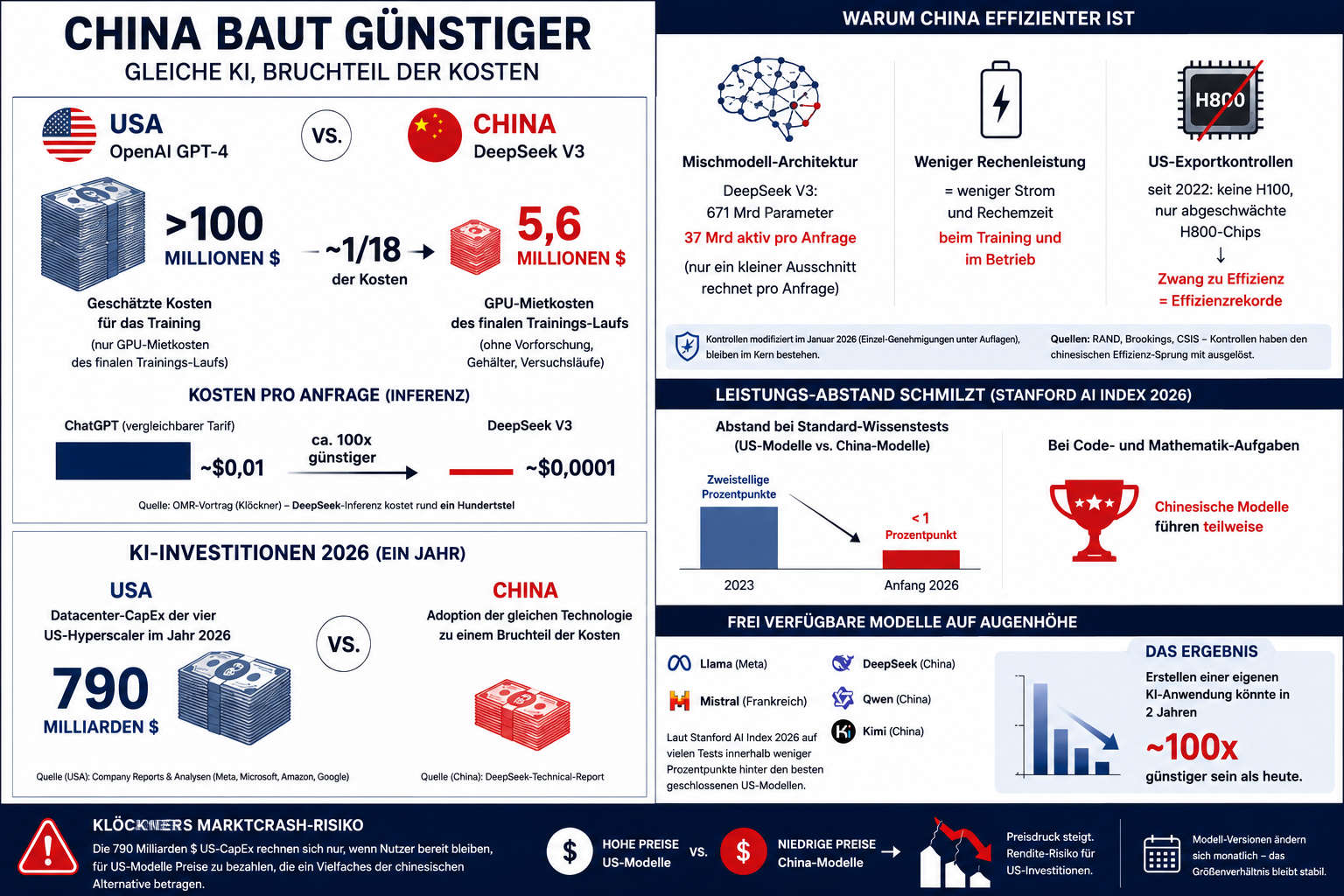

Der zweite Schauplatz: China baut günstiger

Die 790 Milliarden Dollar messen die US-Investitionsausgaben. Auf der anderen Seite des Pazifiks läuft die Adoption der gleichen Technologie zu einem Bruchteil der Kosten. Trainingskosten, Inferenz-Preis, Effizienz-Treiber und der Leistungs-Abstand zu den US-Modellen auf einen Blick:

Stand Mai 2026 hat sich der Vorsprung weiter ausgebaut. DeepSeek hat am 22. April 2026 die V4-Reihe veröffentlicht (V4-Pro mit 1,6 Billionen Parametern und 49 Mrd aktiven pro Anfrage, V4-Flash mit 284 Mrd und 13 Mrd aktiven, beide unter freier MIT-Lizenz). Alibaba zog mit Qwen3.5 im Februar 2026 nach (397 Mrd Parameter) und Qwen3.6 im April. Das Pekinger Startup Moonshot liefert mit Kimi parallel. Welche Versionsnummer gerade vorn liegt, ändert sich von Monat zu Monat, das Größenverhältnis bleibt stabil.

Klöckners Marktcrash-Risiko fasst die Logik zusammen: Die 790 Milliarden Dollar US-Investitionen rechnen sich nur, wenn die Nutzer bereit bleiben, für US-Modelle Preise zu bezahlen, die ein Vielfaches der chinesischen Alternative betragen. Wenn die offenen Modelle weiter aufholen, kostet das Erstellen einer eigenen KI-Anwendung in zwei Jahren möglicherweise zwei Größenordnungen weniger als heute.

80 Kernkraftwerke

Rechenzentren brauchen Strom. McKinsey schätzt im Continued-Momentum-Szenario, dass die zusätzliche Rechenlast bis 2030 weltweit 124 Gigawatt installierte Leistung erfordert. Das entspricht rund 80 zusätzlichen Kernkraftwerks-Blöcken (zum Vergleich: Deutschland hatte 2022 sechs aktive Reaktorblöcke).

Die Frage, woher dieser Strom kommen soll, treibt aktuell die Energiepolitik der USA und Saudi-Arabiens. Microsoft hat im November 2025 einen 20-Jahres-Stromliefervertrag mit dem stillgelegten Three-Mile-Island-Reaktor geschlossen, Reaktivierung geplant für 2028. Amazon hat 960 Millionen Dollar in Talen Energy investiert, um direkten Atomstrom für AWS-Cluster in Pennsylvania zu sichern. Saudi-Arabien hat im April 2026 angekündigt, die Strategie für Rechenzentren mit dem Bau eines eigenen 1,4-Gigawatt-Atomreaktors zu flankieren.

Deutschland steht in dieser Diskussion außen vor. Die letzten drei deutschen Kernkraftwerke wurden im April 2023 abgeschaltet. Die Industriestrompreise lagen im April 2026 bei 22,8 ct/kWh und damit über dem doppelten EU-Durchschnitt (Eurostat). Frankfurt am Main ist mit etwa 800 MW Last für Rechenzentren weiterhin der größte europäische Knoten, neue Großprojekte gehen aber überwiegend nach Schweden, Dänemark, Irland und Frankreich.

In der Größenordnung ist Deutschland mit dem prognostizierten zusätzlichen Bedarf an Rechenzentren von 16 TWh bis 2030 (Branchenverband eco) nur ein kleiner Spieler. Das entspricht etwa 0,13 Prozent der weltweit zusätzlichen 124 GW Rechenlast. Bei gleichzeitig höchsten Industriestrompreisen Europas wird die Kombination zur Standort-Frage: Rechenzentren siedeln dort, wo Strom verfügbar und planbar ist.

Firmen vs. Privatpersonen

Die Mikroskopie der Microsoft-Daten verdeckt einen wichtigen Punkt. In Unternehmen ist die Adoption deutlich höher als in der allgemeinen Bevölkerung. Der Stanford AI Index 2026 (Veröffentlichung April 2026) liefert die ergänzende Perspektive.

70 Prozent der Organisationen weltweit nutzen generative KI in mindestens einer Geschäftsfunktion. 58 Prozent der Beschäftigten nutzen KI semi-regelmäßig oder regelmäßig bei der Arbeit. In Indien, China, Nigeria, den Vereinigten Arabischen Emiraten und Saudi-Arabien liegt der Anteil regelmäßiger Arbeitsnutzer über 80 Prozent.

Die McKinsey-Erhebung „State of AI 2025" hatte zuvor die Unternehmensseite kartiert. 88 Prozent der befragten Unternehmen nutzen KI in mindestens einer Funktion. 72 Prozent nutzen explizit generative KI. In Nordamerika liegt die aktive Nutzung in Organisationen bei 70 Prozent.

Klöckner ergänzte eine Beobachtung aus Quartalsberichten der Anbieter. B2B-Verträge wachsen sprunghaft. Die durchschnittliche Vertragsgröße bei OpenAI Enterprise sei laut Branchenberichten von 40.000 Dollar pro Jahr im Jahr 2024 auf rund eine Million Dollar pro Jahr im Jahr 2025 gestiegen. Bei der Privatkunden-Retention sieht es umgekehrt aus. Zwei Drittel der Erstnutzer eines kostenlosen KI-Tools öffnen es im zweiten Monat nicht mehr.

Das ist die Spannung, die das Bild oben so klar macht. Die wirtschaftliche Wertschöpfung konzentriert sich auf den dünnen gelben und roten Streifen am rechten Rand, also auf zahlende Firmenkunden und Profis. Der breite grüne Streifen testet aus.

Was Dänemark anders macht

In der Anbindung von Rechenzentren an erneuerbare Energien ist Dänemark der ruhige Vorzeige-Fall. Apple betreibt seit 2020 ein großes Rechenzentrum in Viborg (Jütland), Meta seit 2014 in Odense, Google seit 2021 in Fredericia. Alle drei beziehen den Strom über direkte Power-Purchase-Agreements aus dänischen Wind-Offshore-Parks. Der dänische Stromnetzbetreiber Energinet meldete im April 2026, dass 67 Prozent des Stroms im Jahresmittel aus Wind und Sonne kommen.

Drei Faktoren sind aus Sicht der Rechenzentrums-Betreiber entscheidend. Verfügbare Industrieflächen mit kühlem Klima reduzieren den Kühlbedarf. Schnelle Genehmigungsverfahren verkürzen die Anlaufzeit, Apple Viborg ging in 14 Monaten vom Vertrag bis zur Inbetriebnahme. Planbare Stromkosten über 15- bis 20-jährige Wind-PPAs sichern die Betriebskosten.

Deutschland diskutiert seit 2023 eine Strategie für Rechenzentren. Der Entwurf liegt seit Februar 2025 im Wirtschaftsministerium, wurde aber bisher nicht verabschiedet (Bundeswirtschaftsministerium, Stand April 2026). Der Branchenverband eco rechnet mit einem zusätzlichen Strombedarf von 16 TWh bis 2030 für deutsche Rechenzentren. Das entspricht etwa drei Prozent des heutigen deutschen Gesamtstromverbrauchs.

Was wir nicht wissen

Drei Punkte verdienen eine ehrliche Einordnung, weil die Datenlage dünn ist.

Wie hoch der Anteil der Power-User wirklich ist, weiß niemand exakt. Die 0,04 Prozent in der Hero-Grafik sind eine Branchenschätzung von IDC und Stanford. Microsoft selbst nennt keinen separaten Power-User-Wert. Die Größenordnung dürfte stimmen, der exakte Wert ist offen.

Wie schnell sich die Nutzungs-Lücke zwischen Norden und Süden schließt, hängt an Faktoren weit über KI hinaus: Stromnetz-Ausbau in Subsahara-Afrika, Glasfaser in Südostasien, Sprachfähigkeit der Modelle in Hindi, Yoruba, Vietnamesisch. Microsoft sieht das Asien-Wachstum als Vorbote, der Süden Afrikas und große Teile Lateinamerikas hinken bisher zurück.

Wie lange die Welle der Investitionen in Rechenzentren anhält, weiß niemand. McKinsey prognostiziert weiteres Wachstum bis 2028, danach hängt der Verlauf von der tatsächlichen kommerziellen Wertschöpfung ab. Klöckner formulierte die Abrechnung im Vortrag so:

Wenn die 800 Millionen kostenlosen Nutzer in den kommenden 24 Monaten nicht zu zahlenden Kunden werden, ist das die größte Investitionsblase, die wir je gesehen haben. Wenn sie es werden, ist das die größte Wertschöpfungsmaschine.

Das ist die offene Frage des Jahres 2026.

Was sich daraus für Deutschland anschließt

Die Adoptions-Daten knüpfen an mehrere KIPODE-Themenseiten an. Wer tiefer einsteigen will, findet dort die deutschen Daten:

- Strom für Rechenzentren und Industriestrompreise → Energie Deutschland

- KI-Stellen und Frontier-Modelle → Künstliche Intelligenz in Deutschland

- Chip-Cluster und TSMC Dresden → Computerchips Deutschland

- Galloway, Musk und das Flexicurity-Modell → KI Radar Mai 2026 (Teil 1)

Galloway, Musk und Dänemarks 2-%-Modell, die KI-Job-Debatte im Mai 2026

Am 4. Mai 2026 hat Steven Bartlett in seinem Podcast „The Diary of a CEO" eine 1 Stunde 58 Minuten lange Episode mit Scott Galloway veröffentlicht (Marketing-Professor an der NYU Stern Business School). Der Episodentitel lautet sinngemäß: „KI ist nicht für euch gebaut, die Reichen brauchen euch nicht mehr." Die These der Episode: Die KI-Apokalypse-Erzählung der Tech-Chefs ist eine Verkaufsstrategie, und der Arbeitsmarkt erzählt eine andere Geschichte. KIPODE fasst zusammen, was Galloway sagt, was Elon Musk dem entgegensetzt und was die Daten für Deutschland bedeuten, neutral und ohne eigene Wertung.

Galloways Kernaussage: KI schafft mehr Jobs, als sie vernichtet

Galloway widerspricht der gängigen These, KI führe zu Massenarbeitslosigkeit. Seine zentrale Aussage im Podcast lautet sinngemäß: KI werde langfristig mehr Arbeitsplätze schaffen, als sie vernichte. Den gesamten Apokalypse-Diskurs bezeichnet er als Marketing-Mechanismus, das Katastrophen-Reden sei nichts anderes als der Versuch, die eigene Technologie als so umstürzend darzustellen, dass die Gesellschaft sich verändern müsse, und deshalb solle man zu den aktuell hohen Bewertungen investieren.

Er belegt seine These mit US-Arbeitsmarktdaten:

Galloway dazu sinngemäß: Wenn man die Existenz der Technologie nicht kennen würde und nur auf die Arbeitsmarktdaten schaute, fiele einem nichts Auffälliges auf, keine Anzeichen einer großen Umwälzung.

Was Skeptiker einwenden: Hintons These und die Verzögerungs-Theorie

Galloways Position ist nicht unumstritten. Der bekannteste Kritiker dieser optimistischen Lesart ist Geoffrey Hinton, Turing-Preisträger 2018 und einer der Mitbegründer der modernen KI-Forschung. Hinton hatte bereits 2016 öffentlich gefordert, man solle keine Radiologen mehr ausbilden, weil KI diesen Beruf als ersten ersetzen werde. Diese These wird seither in YouTube-Videos und Tech-Interviews regelmäßig wiederholt.

Bis 2026 ist Hintons Vorhersage allerdings nicht eingetreten. Die Daten zeigen das Gegenteil: 2025 boten die US-amerikanischen Facharzt-Programme für Radiologie einen Rekord von 1.208 Weiterbildungsplätzen an. Radiologie war 2025 die zweithöchstbezahlte Facharzt-Disziplin in den USA mit einem Durchschnittsgehalt von rund 520.000 USD, gegenüber 2015 ein Anstieg um etwa 48 Prozent. Andrej Karpathy (frühere Forschungsleitung bei OpenAI und Tesla) fasste den Befund 2025 auf der Plattform X sinngemäß so zusammen: KI ersetze die Radiologen nicht, die Radiologie wachse weiter und stehe sehr gut da.

Die Skeptiker halten dagegen: Was heute aussieht wie Wachstum, sei nur der erste Schritt einer zeitversetzten Umwälzung. KI-Systeme würden zunächst nur Routine-Aufgaben übernehmen (Priorisierung der Bildreihenfolge, Bildqualität, automatische Berichtszusammenfassung), bevor sie schrittweise auch die Diagnose abdecken. Eine Fachanalyse aus 2025 formuliert es sinngemäß so: Die Produktivitätsgewinne durch KI würden langfristig nicht den angestellten Radiologen zugutekommen, sondern zu weniger Stellen führen, auch wenn die Beschäftigung heute noch steigt.

Wer recht behält, lässt sich aus den Daten von 2026 nicht entscheiden. Galloways Befund bezieht sich auf den aktuellen Stand des Arbeitsmarkts. Hintons These ist eine langfristige Prognose, die noch nicht widerlegt, aber auch nicht bestätigt, ist.

Was Musk sagt, und warum Galloway widerspricht

Galloway zitiert Elon Musk sinngemäß: KI und Roboter würden alle Arbeitsplätze ersetzen, Arbeit werde optional, und die eigentliche Herausforderung der Zukunft sei nicht mehr das Geldverdienen, sondern die persönliche Erfüllung. Aus dieser Annahme leitet Musk seine Forderung nach einem bedingungslosen Grundeinkommen ab, er spricht 2026 mehrfach von einem „universellen hohen Einkommen", das über das klassische BGE hinausgeht.

Galloway hält Musks These nicht für eine realistische Prognose, sondern für eine Verkaufsstrategie für Tech-Bewertungen. Er widerspricht nicht dem Wandel selbst, sondern der Geschwindigkeit und dem Endpunkt, und vor allem der Schlussfolgerung, man brauche ein BGE als Notfall-Auffangnetz. Sein Gegenmodell: nicht Geld verteilen, sondern Menschen umschulen.

Welche Berufe Galloway konkret bedroht sieht

Galloway macht eine Ausnahme von seinem optimistischen Befund: Lkw-Fahrer im Fernverkehr seien aus seiner Sicht der erste Berufszweig, der durch autonome Fahrsysteme wegfalle, vor allem auf Nachtstrecken zwischen 22 und 4 Uhr, wenn kaum andere Fahrzeuge unterwegs seien. Er selbst möchte heute nicht in diesem Beruf arbeiten.

Auch in Deutschland ist die Berufsgruppe groß. Laut Bundesverband Güterkraftverkehr Logistik und Entsorgung (BGL) arbeiten rund 480.000 Berufskraftfahrer im deutschen Güterkraftverkehr (Stand 2025/2026), insgesamt etwa 650.000 Beschäftigte im gewerblichen Straßengüterverkehr. Paradox dabei: Aktuell fehlen nach BGL-Angaben 100.000 bis 120.000 Lkw-Fahrer in Deutschland, der Mangel mildert kurzfristig den Druck durch Automatisierung, weil Fernfahrer-Stellen ohnehin nicht besetzt werden können. Jährlich scheiden 30.000 bis 35.000 Fahrer aus, nur 15.000 bis 20.000 kommen nach.

Galloways Lösung: das dänische Flexicurity-Modell

Statt eines bedingungslosen Grundeinkommens fordert Galloway aktive Umschulung nach dänischem Vorbild. Sinngemäß sagt er: Dänemark gebe über 2 Prozent seines Bruttoinlandsprodukts für Umschulung und berufliche Weiterbildung aus, die USA nur 0,1 Prozent, deshalb seien die USA schlecht im Umschulen.

Das dänische Modell heißt Flexicurity, eine Kombination aus „Flexibility" und „Security", und wird in Dänemark als „Goldenes Dreieck" beschrieben (offizielle Erklärung auf denmark.dk):

Laut denmark.dk wechseln rund 25 Prozent der Dänen in der Privatwirtschaft jedes Jahr den Job, die höchste Mobilitätsrate Europas. Es gibt keinen gesetzlichen Mindestlohn, alles wird über Tarifverhandlungen geregelt; die Gewerkschaftsdichte liegt bei rund 67 Prozent. Aus Sicht des Modells zahlen Arbeitnehmer den geringen Kündigungsschutz mit Lohnschutz und garantierter Wiedereingliederung zurück.

Der harte BIP-Vergleich: Dänemark, Deutschland, USA

Laut OECD Economic Surveys: Denmark 2024 hat Dänemark die höchsten Ausgaben für aktive Arbeitsmarktpolitik aller OECD-Länder mit über 2 Prozent des BIP. Deutschland lag im letzten detaillierten Vergleichsjahr 2022 bei 0,306 Prozent, Faktor 1 zu 6,5 niedriger als Dänemark. Die OECD Economic Surveys: Germany 2025 empfiehlt explizit eine Erhöhung der ALMP-Ausgaben um 25 Prozent. Galloways US-Wert von 0,1 Prozent gilt als historische Tiefmarke unter den Industrieländern.

Der deutsche Arbeitsmarkt im Spiegel der Galloway-Daten

Galloway argumentiert mit US-Daten. Der deutsche Befund sieht anders aus, weil die Ausgangslage anders ist. Laut Bundesagentur für Arbeit, Pressemitteilung Nr. 15 vom 30. April 2026 waren in Deutschland im April 2026 rund 3,008 Millionen Menschen arbeitslos, ein Rückgang um 13.000 zum Vormonat, aber ein Anstieg um 77.000 zum Vorjahr. Die Arbeitslosenquote liegt bei 6,4 Prozent, leicht über dem Vorjahreswert.

Beim KI-Stellenanteil zeigt der Stanford HAI AI Index Report 2026 mit Lightcast-Daten 2025: Deutschland 1,04 Prozent aller Stellenanzeigen mit KI-Bezug, USA 2,6 Prozent. Deutschland führt damit absolut die EU bei KI-Postings vor Frankreich und Polen, liegt aber methodisch deutlich hinter den USA, wo Galloway seine 11-Prozent-Wachstumsrate bei Coder-Stellen verortet.

Galloways andere Warnung: das Markt-Crash-Risiko

Im selben Interview warnt Galloway vor einer wirtschaftlichen Kehrseite des KI-Booms. Rund 40 Prozent des S&P 500 seien aktuell direkt oder indirekt mit KI-Wetten verbunden, über NVIDIA, Microsoft, Google, Meta, Amazon und ihre Zulieferer. Wenn chinesische frei verfügbare KI-Modelle (oft kostenlos) den Markt überschwemmen, brechen die Margen für die US-Anbieter ein. Sein Risiko-Zeitfenster für einen Markteinbruch: 24 Monate. Den Zusammenhang hat er auch in seinem Newsletter unter dem Titel sinngemäß „Wie beginnt das Ende?" ausgeführt.

Diese Warnung ist nicht das Gegenteil seiner Job-These, sondern ein zweiter Strang: KI-Bewertungen können einbrechen, lange bevor KI tatsächlich den Arbeitsmarkt umbaut. Für Deutschland ist die Lage indirekt, aber relevant, viele Pensions- und Indexfonds halten US-Tech-Aktien.

Galloways eigentliche Sorge: nicht Jobs, sondern Einsamkeit

Wer das Interview bis zum Ende verfolgt, stellt fest: Job-Verlust ist für Galloway gar nicht die wichtigste KI-Folge. Seine zentrale Warnung gilt der gesellschaftlichen Isolation, vor allem bei jungen Männern. Sein Argument: KI-Begleiter, Chatbots und algorithmisch optimierte Online-Beziehungen lieferten eine plausible Nachahmung echten Lebens auf einem Bildschirm, und genau das werde zur Falle. Junge Männer verlören die Fähigkeit, Ablehnung auszuhalten, weil sie immer mehr ihrer sozialen Erfahrungen in reibungslosen Online-Räumen sammelten.

Galloway schließt den Kreis zur Job-Debatte: Selbst wenn die Arbeitsplätze erhalten blieben, drohe eine andere Krise, nicht ökonomisch, sondern sozial. Bei einer Arbeitslosenquote von 20 Prozent würden „junge Männer wütend und gingen auf die Straßen". KI-bedingte Einsamkeit könne dieselbe gesellschaftliche Spannung erzeugen, ohne den Umweg über den Arbeitsmarkt.

Was sich daraus für Deutschland anschließt, vier KIPODE-Themenseiten

Galloways Argumente knüpfen an bestehende KIPODE-Themenseiten an. Wer tiefer einsteigen will, findet dort die deutschen Daten:

- Musks UBI-Forderung im Kontext der deutschen BGE-Debatte → Bedingungsloses Grundeinkommen Deutschland (mit Pilotprojekt-Daten, Hamburg-Volksentscheid 2025, IW-Köln-Finanzierungslücke)

- KI-Stellen-Daten Deutschland und Stanford-HAI-Index → Künstliche Intelligenz in Deutschland (Frontier-Modelle, Akteure, Cluster, Spitzenmodelle)

- Arbeitslosigkeit, Insolvenzen und Industriewandel → Wirtschaft Deutschland 2026 (BA-Daten, IWH-Insolvenztrend, Bundesbank-Zahlen)

- Generationenkapital, Beitragssatz, Vergleich mit Skandinavien → Rente Deutschland 2026 (mit Schweden- und Niederlande-Vergleich)

Das KI Radar Mai 2026 wird laufend ergänzt. Neue Analysen kommen dazu, sobald es belastbare Quellen gibt. Zurück zum KI Radar →

Alle Quellen dieser Seite

EU-AI-Act-Omnibus, vorläufige Einigung 7. Mai 2026 (KIPODE-Beitrag 13. Mai 2026):

- Rat der Europäischen Union, Pressemitteilung „Artificial intelligence: Council and Parliament agree to simplify and streamline rules", 7. Mai 2026. Offizielle Primärquelle der Einigung mit den wörtlichen Formulierungen der Fristverschiebungen.

- Europäische Kommission, Übersichtsseite zum „Regulatory framework on AI". Gesamtdarstellung der KI-Verordnung mit Anwendungsfristen.

- Hogan Lovells, „EU legislators agree to delay for high-risk AI rules", Mai 2026. Anwaltliche Einordnung der Verschiebung der Anhang-III-Pflichten und Compliance-Folgen.

- Bird & Bird, „Digital Omnibus on AI: provisional agreement reached at the May trilogue", Mai 2026. Anwaltliche Detailanalyse mit Fokus auf Sandbox-Verschiebung und SME-Erleichterungen.

Adoptions-Illusion (11. Mai 2026):

- Microsoft On the Issues, „The state of global AI diffusion in 2026", 7. Mai 2026, Juan Lavista Ferres (Chief Data Scientist Microsoft). Kerndatenquelle der Adoptions-Sektion.

- Misra et al. (2025), „Measuring AI Diffusion: A Population Normalized Metric", arXiv 2511.02781. Methodikpapier zur Microsoft-Telemetrie.

- Stanford AI Index 2026, Stanford HAI, April 2026. Adoptions- und Modell-Performance-Daten.

- Philipp Klöckner, „Beyond the AI hype: Wo wir wirklich stehen und was uns erwartet", OMR Festival 2026, Aufzeichnung vom 7. Mai 2026, 56 Minuten.

- DeepSeek-AI, „DeepSeek-V3 Technical Report", arXiv 2412.19437. Quelle für die 5,6 Mio Dollar Trainings-Kosten.

- DeepSeek V4-Pro Modellkarte auf Hugging Face, veröffentlicht 22. April 2026. Quelle für die V4-Architektur (1,6 Bio Parameter, 49 Mrd aktiv).

- CNBC, „Alibaba unveils Qwen3.5", 17. Februar 2026. Quelle für die Qwen3.5-Veröffentlichung.

- Qwen3.6 Repository auf GitHub, Alibaba Qwen Team. Quelle für die Qwen3.6-Reihe (April 2026).

- DataReportal Digital 2026 Global Overview. Internet-Penetration weltweit.

- UN Population Division, World Population Prospects 2024 Revision, Update Mai 2026. Bevölkerungsbasis 8,21 Mrd.

- McKinsey Global Energy Perspective 2026, Sektion AI compute demand, Februar 2026. 124 GW Rechenlast und 80 AKW-Äquivalente.

- McKinsey & Company, „The State of AI 2025", November 2025. 88 Prozent Unternehmens-Adoption.

- Eurostat, Strompreise für nicht-private Verbraucher H2 2025, veröffentlicht April 2026.

- Bundesverband eco, „Rechenzentrums-Nachfrage in Deutschland bis 2030", Studie März 2026.

- Energinet, „Net Status April 2026". 67 Prozent Wind- und Solaranteil in Dänemark.

Galloway, Musk und Dänemarks 2-Prozent-Modell (5. Mai 2026):

- Diary of a CEO mit Scott Galloway, „AI CEOs Are Selling You A Lie To Make Billions" (YouTube, 4. Mai 2026)

- Spotify-Version der Episode

- Denmark.dk, offizielle Erklärung des Flexicurity-Modells

- OECD Economic Surveys: Denmark 2024, ALMP, BIP-Anteil über 2 Prozent (PDF)

- OECD Economic Surveys: Germany 2025, Empfehlung +25 Prozent ALMP-Erhöhung

- BGL Bundesverband Güterkraftverkehr, 100-Tage-Programm Dezember 2025 (PDF)

- Bundesagentur für Arbeit, Pressemitteilung Nr. 15: Arbeitsmarkt April 2026

- Scott Galloway, Newsletter mit Markteinbruch-These bei KI-Bewertungen

- NYU Stern School of Business, Profil Scott Galloway